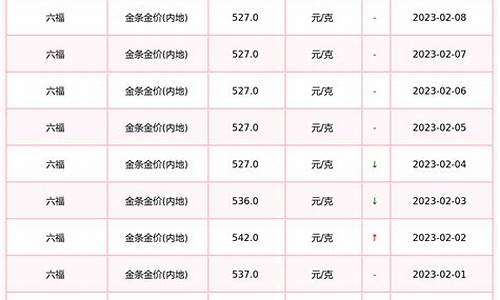

今年历次油价调整-近一年油价调整

1.中石化下次的油价是涨还是降,能不能提前知道?

2.油价大涨对美元有什么好处

3.三次石油危机均带动美国制造业呈现上涨态势对吗?

4.油价下跌对于石油股来说到底是好呢还是不好呢?

5.汽柴油价今起每升涨0.22元和0.26元

中石化下次的油价是涨还是降,能不能提前知道?

油价也不是随意定的,而是根据国际油价行情来确定的。

我国成品油调价机制最主要的三个阶段:

第一阶段:发改委于2008年11月25日前后拟定并获审批的国内成品油价格形成机制改革方案,主要内容是:1。将现行成品油零售基准价格允许上下浮动的定价机制,改为实行最高零售价格,并适当缩小流通环节差价。最高零售价格,是以出厂价格为基础,加上流通环节差价来确定的。2。 将原允许企业根据政府指导价格上下浮动8%将为4%左右,折成额度取整确定。3。 中国现行的成品油定价调整机制是国家发改委根据新加坡、纽约和鹿特丹等三地以22个工作日为周期对国际油价进行评估,当三地成品油加权平均价格变动幅度超过4%时,即调整国内成品油的价格并向社会发布相关价格信息。

第二阶段:2013年3月26日,《关于进一步完善成品油价格形成机制的通知(发改价格[2013]624号)》:1。缩短调价周期;将成品油计价和调价周期由现行22个工作日缩短至10个工作日,并取消上下4%的幅度限制。为节约社会成本,当汽油、柴油调价幅度低于每吨50元时,不作调整,纳入下次调价时累加或冲抵。2。调整国内成品油价格挂靠油种;3。完善价格调控程序。

第三阶段:2016年1月13日,国家发改委发布通知,决定进一步完善成品油价格机制,主要内容:1。设定成品油价格调控下限为每桶40美元,即当国内成品油价格挂靠的国际市场原油价格低于每桶40美元时,国内成品油价格不再下调;2。建立油价调控风险准备金;3。放开液化石油气出厂价格;4。简化成品油调价操作方式。

总得来说,我国现行的成品油调价机制主要挂靠三个国际油种:布伦特、迪拜和米纳斯,采用这三地原油现货价格的加权平均值:布伦特:迪拜:米纳斯=4:3:3。成品油的定价以原油成本定价为基准,再加上关税、消费税、增值税、运费、炼油厂的炼油成本和适当的利润空间等,共同形成国内成品油零售基准价。国家对成品油实行的是最高限价,即国家发改委规定最高的零售限价,各企业可以在最高限价之下自行定价。同时国家设置了调控的上下限。调控上限为每桶130美元,下限为每桶40美元,成品油的调价周期为十个工作日,即一般两周调整一次。但当汽、柴油的涨价或降价幅度低于每吨50元则零售价格暂不作调整。

虽然已经历次改革,但是现在成品油调价机制仍存在一定问题,比如成品油定价、调价并不能真实反映市场情况。目前成品油调价依据为国际原油变化率。虽然多数时间两者保持较强同步性,但前者受供需的影响更大,后者对国际经济、政治、金融形势等更为敏感。若后期能够将我国的成本加成方法发展成为市场定价法,则能细致的反映市场情况。

油价大涨对美元有什么好处

没有什么好处。

因为会导致美元汇率波动。

一般来讲,美国是世界上最大的石油消费国和进口国,石油价格的上涨无疑会给美国经济带来负面的影响,并导致美元汇率的波动,历史上看历次石油危机都造成了美国经济的衰退,并且是导致美元汇率波动的主要原因。但是,从另一方面,油价的上涨意味着美元支付需求的上升,因而美元有可能继续保持强势货币的地位,从而分析会变得复杂。

三次石油危机均带动美国制造业呈现上涨态势对吗?

是的。

报告首先在回顾历史上四轮原油价格大幅上涨行情后总结道:全球油价主要由供给与需求决定,同时货币因素也会对油价产生直接影响,地缘政治和原油库存通过影响原油的供给需求间接对油价产生扰动。

第一次石油危机1973-1975:经济和政治因素都在这轮石油危机中扮演重要角色。经济层面来看,产油国与西方石油垄断公司的利益冲突是第一次石油危机爆发的主要原因。

由于国际石油垄断公司对油价的控制,油价这段时间以前长期维持在1-3美元左右,产油国对资本主义旧的石油体系长期低价的不满与西方石油公司不肯让步,使得双方的矛盾日益尖锐。

政治层面来看,这次石油危机根本原因是阿拉伯国家主要想利用石油武器,要求美国等放弃对以色列的支持立场,迫使以色列退出占领的阿拉伯国家领土。

1973年10月6日,第四次中东战争爆发,10月14日美国公开向以色列空运武器、19日向以色列提供22亿美元的军事援助,此后阿拉伯国家开始实施一系列削减产量、石油禁运措施将石油危机推向高潮。

第二次石油危机1979-1980:在这一轮石油危机中,一方面是战争导致的被动供应减少的客观因素,1978 年底伊朗爆发“伊斯兰革命”,导致供给的严重不足,油价从13美元/桶一路攀升到34美元/桶,1980年9月22日,“两伊战争爆发”,产油设施遭到破坏,市场每天有560万桶的缺口,国际油价一度攀升到41美元/桶。

另一方面,市场的心理预期也扮演了重要的推动作用。1978年洛克菲勒基金会在报告中称“世界将逐渐经历石油的长期紧张,甚至是严重的不足”,使得市场对油价上涨的预期不断升温。石油公司开始囤油,个体消费者开始抢油,推动原油供给每天约减少300万桶,原油需求每天增加300万桶。心理预期的自我实现推升油价加剧上涨。

第三次石油危机1990-1992:同样因为战争,1990年,伊拉克对科威特发动海湾战争,两国石油设施遭到严重破坏,石油产量骤降。8月初,伊拉克占领科威特之后,受到国际经济制裁,石油供应中断。仅仅3个月的时间里,国际油价从14美元/桶急剧攀升至42美元/桶,石油危机爆发。随后美国经济在1990年第三季度陷入衰退,拖累全球经济增长。

不过相比于前两次石油危机,这次石油危机的影响并没有那么大。一方面是战争维持时间没那么长,主要作战时间在一个月左右,同时,世界其他国家的产油水平也在不断提升,另一方面,国际能源署(IEA)充分的紧急预案也发挥了关键作用。

供不应求推动油价高涨2003-2008:期间全球尤其亚洲经济迅速崛起,原油需求大幅上行,带动油价攀升。2004年开始,国际油价在需求的拉动下稳步提升,2007年之后进入快速提升阶段。2007年1月布伦特原油54.3美元/桶,到2008年7月油价达到133.87美元/桶,涨幅达到146.54%。

因此,从需求端来看,原油的需求长期主要与经济增长密切相关,并且石油需求比GDP的变化提前反应;供给端来看,主要受石油储量开采成本等影响。

另外由于原油使用美元计价,使得油价与美元走势呈现较为显著的负相关关系。当美元贬值时,使用其他货币购买石油变得更加便宜,刺激需求,推动油价的走高。相反,美元升值,对于其他投资者石油变得更贵了,抑制需求,油价走低。

石油危机影响市场的逻辑

1、宏观层面

1)油价的上涨首先带来工业生产领域成本的提高,对PPI上涨产生直接效应,而PPI上涨导致工业产品产销能力的下降。

在前述三次石油危机期间,美国工业总产值均出现下滑,其中,第一次石油危机期间下滑程度最大,工业总产值从1973年10月的1.46万亿美元降到1975年6月的1.31万亿美元,降幅达8%。第一次石油危机期间,各行业PPI波动幅度也最大。

具体到各行业成本提高程度,则会随着用油程度的不同有所差异。从历次石油危机来看,燃料相关产品及动力、化工及相关产品和金属及金属制品相关行业PPI同比涨幅最大,纸浆及纸制品、橡胶和塑料制品以及纺织品和服装行业PPI同比涨幅相对较小。

2)油价的上涨通过价格输入效应和收入转移效应传导使得CPI走高,进而抑制投资和消费。

一方面,由于原油在CPI中占有重要权重,国际油价走高,影响国内油价及相关石油化工产品成本增加,直接作用于一篮子商品。同时,油价通过PPI产业链向下传导,柴油、煤油、燃料油等工业制品成本增加,随后金属制品、塑料等价格也会因此上涨,交通运输、邮电等行业陆续上涨,从工业领域生产劳动成本到商品服务业领域消费价格最终都会上涨。从而引发投资、产出的下降。

另一方面,油价的上涨,使得OPEC等石油输出国获得大量的石油美元,货币资金流动性提高,直接导致通胀的产生。而对于石油进口国,油价上涨,使得真实货币余额减少,消费者会增加对其他产品的替代需求,在供给不变的情况下,带来社会需求增加,引发通胀。

CPI与个人消费和投资均呈现明显的负相关关系,并且对个人消费的作用很快呈现。第一次石油危机期间1973年至1974年,美国CPI同比由6.2%上升至11.0%,美国个人消费支出不变价增速由4.95%降低到-0.84%,固定资产投资由13.39%降低到6.38%。第二次和第三次石油危机期间也表现出同样的趋势。从时间效果来看,CPI的上涨会立马对个人消费支出产生抑制作用,而对于投资的作用会有一些时滞。

2、产业价值链层面

在整个石油化工产业链中,上游的原油价格是主要的驱动因素。

根据工业生产流程,原油产业链一般包括:原油开采—炼油—化学工业—纺织、机械行业。原油价格随着产业链逐渐传导,同时从上游到下游随着行业集中度的降低,价格传导作用逐渐减弱。

全球原油市场是一个供给高度集中的市场。OPEC、美国、俄罗斯几乎决定了全球原油的供给价格。随着产业链向下移动,行业集中度逐渐减弱,炼油行业一般集中于大型企业,具有相对较高的垄断定价能力,能够有效的把油价向下传导,表现为原油与油气开采行业和燃料动力等价格走势较为一致。

产业链中下游相对分散,竞争激烈,议价能力较弱。石油化工产业链的中下游包括化学工业、纺织业以及机械行业等,随着产业链向下移动,行业集中度逐渐降低。表现为原油价格的变化只部分转化为化学工业价格,更为下游的机械工业等更多的受投资端和消费的影响,石油价格传导力度有限。

因此,从产业链传导来看,随着产业链下移行业集中度降低,价格传导作用减弱,行业影响减弱

油价下跌对于石油股来说到底是好呢还是不好呢?

油价的大跌是好事还是坏事,认为是好事,因为油价的上涨对于我们经济的成本压力是较大的。对于股市来说油价下跌影响了煤炭板块,但是整个经济来说未必是件坏事。

油价暴跌不仅利于我国实体经济的恢复性发展,而且还会对股市形成中长期的利好。

一直以来,国际油价的大起大落基本会对中国股市带来深刻性的影响。从历次表现来看,油价与股市之间更多呈现出一种负相关性。即油价大幅上涨,股市下跌的概率就偏大;相反,油价大幅下降,则股市有望走出逐步回升的走势。

汽柴油价今起每升涨0.22元和0.26元

9月1日23时55分,北京一家中石化加油站的工人在为顾客加油。新华社记者戴摄

新华网北京9月1日电。国家发展改革委1日发布公告,汽油、柴油价格将从9月2日0时起每吨上调300元,相当于90号汽油、0号柴油零售价格(全国平均水平)每升分别上调0.22元、0.26元。国家发展改革委价格司副司长许在接受记者专访时表示,适当提高国内成品油价格,有利于调动炼化企业生产积极性,保障国内市场供应,合理引导社会消费,促进节能减排。

他表示,自7月29日国内成品油价格下调以来,国际市场油价受多种因素影响,波动较大,涨幅较大。虽然8月31日国际油价再次下跌,但国际市场原油均价已经连续22个工作日超过4%。按照目前的成品油价格机制,国内成品油价格需要大幅上调。考虑到国内成品油市场供需情况和经济形势,国家适当控制了涨价幅度,提高了每吨300元。

7月29日,WTI(西德克萨斯)原油期货收于每桶63.35美元,8月5日上涨至每桶71.97美元。虽然一度回落至每桶67美元左右,但8月下旬大幅反弹,24日升至每桶74.37美元,为去年10月15日以来的最高水平。

国家信息中心经济预测部副主任牛莉认为,我国资源价格改革总体滞后。如果不按照完善的成品油价格形成机制将能源价格控制在较低水平,将不利于推动全社会节约能源,完成节能减排战略任务。

国家统计局首席经济学家姚景源认为,油价小幅上涨对整体价格影响不大,在整体价格水平连续几个月下降的情况下,短期内无需担心通胀。

近年来历次油价调整综述

2009年9月2日,国家发改委决定将汽柴油价格每吨上调300元。

2009年7月28日,国家发展改革委决定每吨汽、柴油降价220元。

2009年6月1日,国家发改委决定将汽柴油价格每吨上调400元。

2009年3月25日,国家发改委决定将汽、柴油每吨价格分别上调290元和180元。

2009年1月15日,国家发改委决定再次下调汽柴油价格,每吨分别下调140元和160元;

2008年12月19日,汽油出厂价每吨下降900元;柴油出厂价每吨降低1100元;

2008年6月20日,汽柴油价格每吨上调1000元,航空空煤油每吨上调1500元。

2007年11月1日汽油、柴油、航空空煤油价格每吨上调500元;

2007年1月14日,汽油出厂价每吨下调220元;航空空煤油出厂价每吨下调90元;

2006年3月26日,汽油出厂价每吨上调300元;柴油出厂价每吨提高200元;航空空煤油出厂价每吨上调300元;

2005年7月23日,汽油出厂价每吨上调300元;柴油出厂价每吨提高250元;航空空煤油出厂价每吨上调300元;

2005年6月25日,汽油出厂价每吨上调200元;柴油出厂价每吨提高150元;航空空煤油出厂价每吨上调300元;

2005年5月23日,汽油出厂价每吨下调150元;

2005年5月10日,柴油出厂价每吨上调150元;

2005年3月23日,上调汽油出厂价格每吨300元。

百万购车补贴

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。