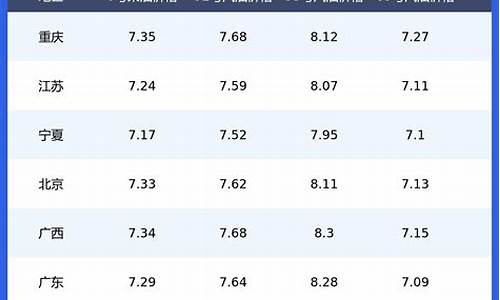

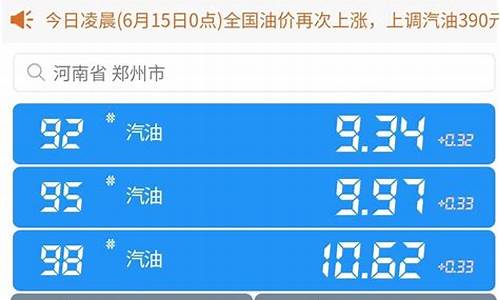

油价上涨预测_油价预测2020年

1.油价"六连停"后迎来年内首涨

2.油价2020年第五次下调,主要是什么原因造成的呢?

3.油价或现年内最大跌幅,加满一箱少花11元

4.未来中国石油需求预测

油价"六连停"后迎来年内首涨

6月28日24时,国内成品油新一轮调价窗口开启。在经历了3个来月的调价搁浅后,国内油价将迎来2020年首次上涨。

据国家发展改革委发布的信息,根据近期国际市场油价变化情况,按照现行成品油价格形成机制,自2020年6月28日24时起,国内汽、柴油价格每吨分别提高120元和110元。

记者帮您算了一笔账,折合成升价后,92#汽油每升上调0.09元,0#柴油每升上调0.09元。以油箱容量50L的普通私家车计算,加满一箱油将多花4.5元左右。

按照2016年出台的《石油价格管理办法》规定,国内汽、柴油最高零售价根据国际原油价格变化,每10个工作日调整一次。成品油价格机制设定了调控上下限,上限为每桶130美元,下限为40美元,即当国内成品油价格挂靠的国际市场原油价格高于每桶130美元时,汽、柴油最高零售价格不提或少提;低于40美元时,最高零售价格不再下调;当国际油价在40-130美元/桶之间运行时,国内成品油价格按机制正常调整,该涨就涨,该降就降。

油价上一次调整发生在3月17日24时,由于国际油价大幅下跌,国内汽、柴油价格每吨分别大幅降低了1015元和5元。此后,由于国际油价平均水平已跌破每桶40美元的调控下限,自3月31日24时起,按照机制,国内汽、柴油价格连续6次未做调整。

本次调价是油价调整“六连停”后迎来的首次上调,也是年内首次上调。调价后,2020年国内成品油调价呈现出“一涨三跌八搁浅”的格局,年内汽油累计跌幅为1730元/吨,柴油累计跌幅1670元/吨。

据国家发改委价格监测中心监测,时隔三个月,国际油价再次站上每桶40美元。其中,本轮成品油调价周期内(6月11日—6月27日),伦敦布伦特油价最高为每桶43.08美元,平均为每桶40.87美元。

国家发改委价格监测中心分析认为,今年1—4月,肺炎疫情全球爆发导致用油需求锐减、仓储库容极度短缺,国际油价大幅下跌至近二十年来低位。

其中,4月20日纽约WTI原油5月合约临近交割前甚至跌至每桶-37.63美元的负值。极低油价给沙特、俄罗斯等主要产油国带来沉重压力,并促使各方达成新一轮历史性最大力度减产协议。随着5月OPEC+正式推进减产,美国等产油国在低油价下产量也出现下降,以及更多海外国家放宽疫情管制,需求预期得到改善,国际油价逐步回升。目前,伦敦布伦特和纽约WTI油价升至每桶41美元和39美元的水平。

隆众资讯分析师李春艳表示,本轮调价周期内变化率先降后升,主要影响因素有几个方面:

一是美联储宣布在2020年之前将利率降至接近0的低位,美元汇率遭遇重挫;

二是美国部分地区疫情新增确诊人数再度增长,市场担忧海外疫情仍有二次爆发的可能性;

三是国际能源署预计,未来6个月内全球原油库存有望迅速减少,且将2020年全球原油需求预测上调近50万桶/日;

四是OPEC与非OPEC产油国继续积极推进减产,5月的整体减产执行率为87%,同时此前减产执行欠佳的伊拉克和科威特已经提交补偿,供应端收缩预期仍在延续。

* 油价后续走势将受两方面影响

国家发改委价格监测中心预计,肺炎疫情防控和OPEC+减产情况是影响后续油价走势的关键。

一方面,美国、拉美等一些国家和地区新增确诊病例不断增加,引发了市场对疫情二次爆发的担忧。库存压力也持续存在,美国商业原油库存保持了五个月的上升势头,增至5.41亿桶的纪录高位。

另一方面,根据减产协议,5—7月减产幅度为0万桶/日。市场关心该组织减产执行情况和7月中旬将召开的会议,OPEC+将商讨是否延长当前减产幅度至8月份。此外,油价回升至每桶40美元上方,可能促使美国页岩油再度增产,各产油国矛盾将加剧。

下一次调价窗口将在2020年7月10日24时开启。隆众资讯分析师李彦认为,近期国际油价延续高位震荡态势,预计下一轮调价上调的可能性较大。卓创资讯成品油分析师张瑾怡认为,下一周期来看,原油市场仍存在一定的不确定性,面临回调压力但整体空间有限,因此国内参考的原油变化率上涨力度有限,预计下轮成品油零售限价上调或搁浅概率并存。

新闻来源:人民网汽车

油价2020年第五次下调,主要是什么原因造成的呢?

2020年油价的第5次下调,主要原因是导致外国对原油市场客户端需求量减少的担忧以及比利亚产量的提高给其他供应原油的国家产生压力,供给量增加。我国国内油价在2020年的第5次下调,使国内成品油价格调整呈现四次上涨五次下跌十二次搁浅的景象。何论起原因的话,今年的疫情是造成这变化的重要因素。的疫情影响导致全球经济受到严重影响,而原油市场的供给和需求也因此产生不稳定因素,对需求量是否会减少的担忧以及供给端在产量上的追逐导致了此次油价下跌。

一、对原油需求减少的担忧的全面爆发导致了全球经济不景气的现状,欧美疫情的逐渐严重导致现在外国也时不时出现封国封城的情况,这样许多原油供给端产生了客户需求端数量大幅下降的担忧。为了保证自身的原油销量,不断增加原油产量的供给以及库存不断囤积,这为现在市场油价整体下调情况提供了前提条件。和的爆发导致了经济的黯淡前景,使人们在各方面的消费上都逐渐的减少,避免疫情爆发的封闭方案使人们出行量减少,也导致交通出行的次数减少,这对原油以及成品油市场都造成了极大的打击。

二、供给方的产量增多影响可能是因为相关的疫情影响,比利亚原油产量在不断增长,也使它的原油出口量相较其他国家数量较大。比利亚的产量以及出口量数值增加,这无疑给其他原油供应端产生了极大的压力。供应端原油产量的增加,外加库存的原油数量增加幅度相较以前略显提升,对外销售的需求更加急迫。供给方的数量生产增加,导致需求方能拿到的价格下降,价格一旦下降购买量就会上升,原油进口数量增加以及成品油的成本下降,都为油价下跌提供了依据。所以比利亚原油产量增加为主要现象的供给方供给大幅上升,是油价2020年第5次下调的原因之一。

油价2020年的第5次下调,对广大民众来说无疑不是一个好消息,油价下调对群众的出行成本降低,整体生活成本下降,减少群众的生活压力都有极大的好处。这次油价的下调多是出于的影响,对全球经济的影响是各种市场出现价格波动的原因。原油市场因所产生的担忧以及原油产量增加,是这次第五次油价下调的最主要的原因。

油价或现年内最大跌幅,加满一箱少花11元

2020年8月23日24时中国的油价最终定格 在柴油245元/吨、汽油250元/吨,中国的车主们如今加满油会比以往多省11元(数据来自网络)。 这对中国的车主无疑是很大的。

那么如今油价还会降低吗?专家预测如果疫情持续加重而得不到解决,那么中国的油价还会出现下调。疫情的出现导致中国的商品出现供过于求。这种现象在美国更为常见,美国的疫情持续得不到有效控制,出现大量感染人数,在此期间死亡的人数也是让人们心寒。这次油价的交易日美国的油价就降到了 62.32美元 ,英国的油价降到了 65.18美元 。这样的持续下降对中国及其他国家的石油产业是一种不小的打击。

其实中国石油价格下降是有迹可循的。截止8月23日之前中国的油价就出现了10次上调只有2次下降,在这样的多次上调下,油价下降也是符合中国疫情发展规律的。疫情导致的结果是大部分人都选择待在家里,不给国家添乱,对外 旅游 的人数也大幅减少,这样对中国原油、汽油、柴油的需求都开始减少。

而油价下调就符合供过于求的发展规律。 国内92号、95号、号、90号等都出现了零售价的降低,最低的达到6.25元。 其实对中国油价的影响不仅来源于疫情还有对石油的需求减少。随着人们思想的变化和国家的发展需求人们越来越倾向于氢能源等清洁能源。随着中国及其它国家碳排放的统计发现实现清洁能源的目标刻不容缓。清洁能源符合中国的可持续发展战略。

油价下降体现了什么

油价时刻与 社会 生活紧紧挂钩,油价的降幅同时代表了国家的发展高低。此时油价下降就表现了国家发展因为疫情开始下降。疫情对中国的影响是极大的。这次的影响需要中国之后几年才能恢复。中国如今的发展停滞不前。

自2019年的后半年到如今2021年持续了已有2年,这两年中国损失严重,全世界的人都处在恐慌之中。还带来了一系列其它的,最近国家发布的数鼠疫,还有变异等,中国这两年一直不太平,人们在这种情况下就尽可能保命哪里还有其它的精力。所以油价的下降也符合当今 社会 的发展规律、符合人们的需求。油价下降是车主们的,但对 社会 来说这是巨大的压力。

世界各地因为疫情的影响许多机场都面临着关门的风险,澳大利亚客流量最大的机场已关闭,对原油的需求量大大减少。美国的疫情不断反复,国际航班不断减少,印度是一个人口极大的国家,有着严重的两极分化,下层人们的生活苦不堪言。下层人们也因为得不到良好的救助,以及生存条件差,加剧了的传播,国与国的来往不断减少,这次疫情还未结束就已有许多人命丧黄泉。而人是消费者。

消费者减少导致的结果肯定也是消费品的供过于求。商品下降的趋势也是必然的。然而这也只是一方面,石油作为不可再生不符合中国可持续发展战略,而且它的开会给地球母亲造成极大的危害,加工生产的汽油使用后会产生大量的二氧化碳及其它有害物质,酸雨的产生就离不开汽油这个“大功臣”。

酸雨带来的巨大危害中国也是有记录的,它所到之处万物皆死亡,土地也不能耕种。这对中国乃至世界都是灭顶的灾害。所以清洁能源的普及也是刻不容缓的。油价下降及汽油淡出我们的世界是必然的趋势。

应对策略

此次油价下降也给中国敲响了警钟。中国要加大研发力度和对疫情的控制及解决力度。油价下降中国要保护车主们的利益,确保让每位车主都能加到油。限制人员的流通也是一定范围内,毕竟中国的发展离不开人员流通。世界上许多的石油集团都在向新能源的方向靠齐,中国也应积极引导石油集团向清洁能源的方向发展。

最后,祝愿我们的国家早日度过难关,繁荣昌盛。各位小伙伴们有其它的意见也欢迎留在评论区。

未来中国石油需求预测

目前的石油需求预测方法可以分为两类:一类是宏观预测法,是以宏观经济分析预测为基础,研究石油消费与国民生产总值、人口及石油价格等的关系,并根据石油消费与经济发展的关系及发展趋势,预测未来石油消费。这类方法包括石油消费弹性系数法、能源消费强度法和人均石油消费法等。另一类是部门分析法,就是分析每一个石油消费部门的石油消费与本部门消耗石油的机具、产品等的相互关系,如汽油消费与汽车保有量的关系、化工产品产量与石油消费量的关系等,根据这种关系预测本部门未来石油消费的增长趋势,所有部门预测值的综合就是全国未来石油消费量。

这两种预测方法各有优缺点。部门预测法的优点是充分应用了各部门对未来发展前景预测,包括未来产品的市场需求、节能和能源替代等大量技术和经济分析,以及油价和行业技术发展对各部门未来石油需求的影响。这种预测的缺点也是显而易见的,这种预测涉及各部门各环节的石油消费预测,每一个部门每一个环节预测的误差都会出现在总体预测中,预测的综合误差就是每一个部门每一个环节预测的误差的综合,因此增加了误差的概率;另一方面,这种预测也不能考虑不可预见的对石油需求的影响,特别是对长期预测可能会造成更大误差。宏观预测法是以国民经济发展为依据进行预测,是以国民经济综合数据为基础,消除了部门之间预测可能造成的误差加和,过去曾发生过的不可预见的影响,替代能源、节油技术进步和油价变化的综合影响,适合于长期趋势的预测。

本次的中国石油需求预测是建立在中国和美国石油消费对比研究的基础上的宏观预测。设现在的高油价将使中国石油需求明显下降,石油利用效率不断改善;设未来20年中国的石油消费强度沿着美国过去20年走过的道路不断改善,经济发展对石油的依赖显著地降低。在此设下,使用石油消费强度和石油消费弹性系数两种宏观预测方法,取美国1980~2000年的石油消费强度值和石油消费弹性系数作为中国2000~2020年的石油消费强度和石油消费弹性系数进行预测。

(1)根据石油消费强度法预测石油消费量。近20年来,虽然中国石油消费总量逐年增加,但单位国内生产总值的石油消耗却在逐年降低,石油利用效率有了很大提高。单位国内生产总值的石油消耗从18年的0.6吨/1000 美圆左右下降到了2000年的0.18吨/1000 美圆,在22年里下降了70%。预测随着石油利用效率的提高,中国单位国内生产总值的石油消耗也降持续降低。对照美国石油消费强度演化趋势和中国石油消费强度演化趋势发现,目前中国正处于美国1980年的石油消费强度水平,如果将美国的石油消费强度演化趋势整体向后移20年作为中国未来发展的趋势(图6.26),到2010年中国石油消费强度将降到0.12吨/1000美圆左右,预计比2000年下降33%左右;2020年中国石油消费强度将降到0.10吨/1000美圆左右,预计比2000年下降44%左右。根据中国国民经济发展目标和石油消费强度演化趋势预测,2010年中国石油需求为3.92亿吨,2020年为5.99亿吨(表6.1)。

利用石油消费弹性系数预测中使用的GDP数据来自国家权威数据,石油消费强度数据借用美国数据,数据可靠性是相当高的。但是,预测的石油消费强度目标是2020年中国的石油消费强度达到美国2000年的水平,美国目前并不是世界上石油利用效率最好的国家。目前美国的石油消费强度几乎比西欧国家平均高60%左右,更比日本高出1倍以上。如果以西欧国家作为目标,或者以日本作为目标,预测的中国未来石油需求量将大大减少。2020年中国石油消费强度下降到西欧、甚至日本2020年的水平的可能是存在的,也有可能实现。因为未来节能技术、新能源开发和替代都将更先进、有效。

图6.26 中国单位国内生产总值石油消耗预测

表6.1 中国未来石油需求预测(石油消费强度法预测)

①2005年GDP来自国家统计局,2010年GDP来自《中国国民经济和社会发展第十一个五年规划纲要》,2020年GDP按院发展研究中心预测2010~2020年间6.50%的增长速度预测。

②GDP以2005年平均8.19汇率折算。

③来自国家统计局简报。

(2)石油消费弹性系数法预测。石油消费弹性系数是石油消费增长率与国内生产总值增长率的比值,代表国内生产总值每增长一个百分点所需的石油消费增长率。这是能源预测中最常见的方法,预测公式如下:

En=E0·(1+Tn·Gn)n

式中,En为第n年石油需求量;E0为起始年石油消费量;Tn为第n年石油消费弹性指数;Gn为第n年国内生产总值增长率。

石油消费弹性系数的变化与国民经济发展速度、产业结构、石油价格、节油技术进步和其他能源替代水平等因素有关,其中石油价格影响因素是比较重要的影响因素。一般来说,随着国民经济的发展,就业人员从第一产业向第二产业、从第二产业向第三产业转移,各产业对国民经济贡献也随之发生变化,石油消费较少的第三产业对国民经济贡献逐渐增加,石油消费弹性系数随之降低。石油价格的增长导致替代能源发展和节油技术进步,使石油消费下降,石油消费弹性系数随之降低。美国在13年第一次石油危机之前,世界石油价格较低时,石油消费占一次能源消费的47%,石油消费弹性系数在0.5~1.0 之间。13~18年石油消费出现负增长,石油消费弹性系数为负值。18年以后,美国石油消费重新增长,但石油在美国一次能源消费中的比例下降到了40%左右,石油消费弹性系数相应的下降到了0.43左右。自“九五”以来,中国石油消费弹性系数一直处在0.5~1.0之间,2000~2005年,石油消费弹性系数平均为0.71。在经历了2004年的高油价和能源短缺以后,中国加快了替代能源的开发和节油技术进步。根据前面分析,2010年以后中国石油消费增长速度将明显回落。预计2010年、2015年和2020年中国石油消费弹性指数依次为0.62,0.55和0.43,相应的石油需求量为3.70,4.36和4.亿吨(表6.2)。

表6.2 中国未来石油需求预测(弹性系数法)

弹性系数预测需要使用基础年石油消费量、国民经济增长速度石油消费弹性系数等参数,这些参数由于来源不同差距很大。本次预测用的2005年中国石油消费量3亿吨是国家统计局的官方数据,经济增长速度数据也来自国家“十一五”规划,弹性系数取自美国历史数据,这些数据基本上排除了作者的个人因素,预测结果应该更为可信。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。