1947年美金汇率_1947年美元与金价对换

1.二战时金价汇率

2.什么是纸黄金?

演变过程一:

人类发现和使用黄金的历史比铜、铁等金属要早,在距今4000-5000年的新石器时代就被人类发现。因为黄金本身发出光泽,黄金在拉丁文的意思是"闪耀的黄昏",在古埃及文字中的意思是"可以触摸的太阳"。因为其本身具有良好的稳定性和稀有性,黄金成为贵金属,被人们作为财富储备。由于黄金具有特殊的自然属性,被人们根据自己的需要赋予了社会属性,也就是货币功能。马克思在《资本论》里写道:"货币天然不是金银,但金银天然就是货币。“演变过程经历了以下几个阶段:

1、 金币本位制

金币本位制是以黄金作为货币金属进行流通的货币制度,它是19世纪末到20世纪上半期资本主义各国普遍实行的一种货币制度。1816年,英国颁布了(金本位制度法案),开始实行金本位制,促使黄金转化为世界货币。随后,德国于1871年宣布实行金本位制,丹麦、瑞典、挪威等国于1873年也相继实行金本位制。到19世纪末,资本主义各国已经普遍实行了这一货币制度。

金币本位制的主要内容包括:用黄金来规定货币所代表的价值,每一货币都有法定的含金量,各国货币按其所含黄金的重量而有一定的比价;金币可以自由铸造,任何人都可按法定的含金量,自由地将金块交给国家造币厂铸造成金币,或以金币向造币厂换回相当的金块;金币是无限法偿的货币,具有无限制支付手段的权利;各国的货币储备是黄金,国际间结算也使用黄金,黄金可以自由输出或输入。从这些内容可看出,金币本体制有三个特点:自由铸造、自由兑换和自由输出人。由于金币可以自由铸造,金币的面值与其所含黄金的价值就可保持一致,金币数量就能自发地满足流通的需要,从而起到货币供求的作用,不会发生通货膨胀和货币贬值。由于黄金可在各国之间自由转移,这就保证了外汇行市的相对稳定与国际金融市场的统一,因而金币本位制是一种比较健全和稳定的货币制度。

第一次世界大战前夕,各帝国主义国家为了准备世界大战,加紧对黄金的掠夺,使金币自由铸造、价值符号与金币自由兑换受到严重削弱,黄金的输出入受到严格限制。第一次世界大战爆发以后,帝国主义国家军费开支猛烈增加,纷纷停止金币铸造和价值符号的兑换,禁止黄金输出人,从根本上破坏了金币本位制赖以存在的基础,导致了金币本位制的彻底崩溃。

2、金块本位制与金汇兑本位制

第一次世界大战以后,一些资本主义国家经济受到通货膨胀、物价上涨的影响,加之黄金分配的极不均衡,已经难以恢复金币本位制。1922年在意大利热那亚城召开的世界货币会议上决定采用"节约黄金"的原则,实行金块本位制和金汇兑本位制。

实行金块本位制的国家主要有英国、法国、美国等。在金块本位制度下,货币单位仍然规定含金量,但黄金只作为货币发行的准备金集中于中央银行,而不再铸造金币和实行金币流通,流通中的货币完全由银行券等价值符号所代替,银行券在一定数额以上可以按含金量与黄金兑换。英国以银行券兑换黄金的最低限额相等于400盎司黄金的银行券(约合1700英镑),低于限额不予兑换。法国规定银行券兑换黄金的最低限额为21500法郎,等于12公斤的黄金。中央银行掌管黄金的输出和输入,禁止私人输出黄金。中央银行保持一定数量的黄金储备,以维持黄金与货币之间的联系。

金汇兑本位制又称为"虚金本位制",其特点是:国内不能流通金币,而只能流通有法定含金量的纸币;纸币不能直接兑换黄金,只能兑换外汇。实行这种制度国家的货币同另一个实行金块本位制国家的货币保持固定比价,并在该国存放外汇和黄金作为准备金,体现了小国对大国("中心国")的依附关系。通过无限制买卖外汇维持金块本位国家货币的联系,即"钉住"后者的货币。国家禁止黄金自由输出,黄金的输出输入由中央银行负责办理。第一次世界大战前的印度、菲律宾、马来西亚、一些拉美国家和地区,以及20世纪20年代的德国、意大利、丹麦、挪威等国,均实行过这种制度。

金块本位制和金汇兑本位制都是被削弱了的国际金本位制。1929-1933年世界性经济危机的爆发,迫使各国放弃金块本位制和金汇兑本位制,从此资本主义世界分裂成为相互对立的货币集团和货币区,国际金本位制退出了历史舞台。

3、布雷顿森林体系

1929年,以美国华尔街股市大崩溃为标志的世界经济危机爆发,英国放弃金块本位制,英镑贬值,很多国家的外汇储备由于是英镑而不是黄金,经济陷入困境。

1944年,参加筹建联合国的44国代表在美国布雷顿森林公园召开世界货币金融会议,通过《国际货币基金组织协议》,建立以美元为中心的国际货币体系,美元和黄金挂钩,人们俗称的美金从此而来。布雷顿森林国际货币体系的核心内容是:

(1)美元是国际货币结算的基础,是主要的国际储备货币。

(2)美元与黄金挂钩,其他货币与美元挂钩,美国承担按每盎司35美元的官价兑换黄金的义务。

(3)实行固定汇率制。各国货币与美元的汇率,一般只能在平价的1%上下的幅度内波动,因此黄金也实行固定价格制,如波动过大,各国央行有义务进行干预。

20世纪60年代,美国由于陷入越战,财政赤字增加,美元开始贬值;欧洲国家经济复苏,拥有越来越多的美元,在美元不稳定的情况下,欧洲各国开始抛售美元而挤兑黄金。到1971年,美国黄金储备减少了61%。金价进入自由浮动时期,布雷顿森林国际货币体系瓦解。

4、黄金的非货币化时期

1976年,国际货币基金组织通过的《牙买加协议》及两年后对协议的修改方案,确定了黄金非货币化。主要内容有:(1) 黄金不再是货币平价定值的标准;(2)废除黄金官价,国际货币基金组织不再干预市场,实行浮动价格;(3)取消必须用黄金同基金进行往来结算的规定;(4) 出售国际货币基金组织的1/6的储备黄金,所得利润用来建立帮助低收入国家的优惠贷款基金;(5)设立特别提款权代替黄金用于会员之间和会员与国际货币基金组织之间的某些支付。

但是,黄金的非货币化发展过程并没有使黄金完全退出货币领域,黄金的货币职能依然遗存:(1)仍有多种法定面值的金币发行、流通;黄金价格的变化仍然是衡量货币的有效工具,是人们评价经济运行状态的参照物;(2)黄金仍然是重要的资产储备手段,截至2001年,各国央行外汇储备中总计有黄金2.96万吨,约占数千年人类黄金总产量的20%,私人储藏金条2.22万吨,两项总计占世界黄金总量的35.7%;(3)用黄金进行清偿结算实际上仍然是公认的唯一可以代替用货币进行往来结算的方式。

特别提款权的推进远远低于预期,目前黄金仍然是国际上可以接受的继美元、欧元、英镑、日元之后的第五大硬通货。

黄金市场是一个全球性的市场,可以24小时在世界各地不停交易。黄金很容易变现,可以迅速兑换成任何一种货币,形成了黄金、货币、外汇三者之间的便捷互换关系,这是黄金货币功能的一个突出表现。

黄金非货币化使黄金传统的货币功能弱化,但同时也为新型黄金投资产品的发展提供机遇,出现了日益增多的黄金衍生品。这些衍生品是金融资产投资产品,是为黄金投资赢利和规避市场风险而设计出来的。从国际黄金市场交易情况看,黄金投资使用的交易标的物主要是衍生品,而不是实金。实际上以金条为标的物的黄金投资量仅占市场总交易量的3%左右,而90%以上的黄金市场交易量是黄金金融衍生品交易。黄金金融衍生品的交易几十倍地放大了黄金市场的交易规模,使当今黄金市场在黄金非货币的条件下,仍然是以金融属性为主导的市场,是一个金融市场而非一般商品市场。

演变过程二:

人类发现和使用黄金的历史比铜、铁等金属要早,在距今4000-5000年的新石器时代就被人类发现。因为黄金本身发出光泽,因为其本身具有良好的稳定性和稀有性,黄金成为贵金属,被人们作为财富储备。

第一个时期:1861~1865年,涨幅250%~300%。在金本位制时期,黄金价格是相对稳定的,由于有黄金输送点的限制,金价的波动相对较小。1862年,美国国会通过了《法定货币法案》,规定“绿背”美钞可以作为货币流通。“绿背”美钞与黄金之剑并没有法定比价关系,实际上美国就是放弃了金本位制。随着美元的大量印制,同伙膨胀不可避免。因为美国的主要贸易伙伴是英国,而英镑是与黄金挂钩的,所以用“绿背”美钞表示的金价基本上是1英镑的美元价格。美国内战初期,1英镑黄金价值4.86美元,但是在1862年以后,“绿背”美钞相对于黄金大幅贬值,到1865年贬至谷底,当时买1英镑的黄金需要12美元。

第二个时期:1970~1980年,涨幅:2400%,1944年布雷顿森林体系确定了美元本位的世界货币体系,规定美元与黄金挂钩,35美元兑1盎司黄金,其他会员国货币与美元挂钩,各国可以用35美元/盎司的价格向美国购买黄金。

第二次世界大战以后,为了援助欧洲各国灾后重建,美国不断地向世界输入美元,欧洲也有战后的“美元荒”过渡到了20世纪60年代末的“美元灾”。由于美元泛滥成灾,同伙膨胀已经愈演愈烈。当1971年8月15日尼克松政府宣布美国放弃美元与黄金之间的固定比价关系后,世界各国均有较明显通货膨胀,黄金价格暴涨,从35美元/盎司涨到1980年的850美元/盎司。

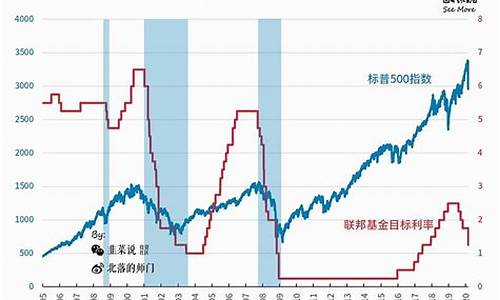

第三个时期:2001~2010年11月,涨幅:500%。自2001年初至2003年6月,美联储共采取了13次降息行动,将联邦基金利率从6.5%降到1%,并将这里利率水平维持了1年多时间。这一极为宽松的货币政策导致美元和开始大幅贬值,黄金再次“闪光”。

进入21世纪后,全球经济动荡不安,从美国“9.11”事件、美国次贷危机爆发到希腊债务危机等,人们对黄金的更多依赖加剧了黄金价格飞速上涨。从2000年底黄金价格253美元/盎司开始,到2010年11月8日上涨到1424美元/盎司,涨幅超过500%。

二战时金价汇率

通过如下资料按大米和黄金兑换:1940年的1美元现在的购买力只有0.018美元。反之说:1940年的一美元相当于现在的55美元。

1940年一美元可以买170斤大米,或1克黄金。2019年1美元可以买三斤大米,或0.02克黄金。按黄金算美元贬值50倍,按大米算美元贬值56倍。

金价波动较大。按1940年40美元计算。2019年12月现价按1500计算。

19世纪40年代一盎司黄金大约在16-17美元,一英镑约为4美元,银元大洋2.4枚换一美元。

一两银子,铸成币后叫一银元,俗称一元钱。民初时期,一元兑1400文,大米20文一斤,可买70斤大米。相当于现在120-140块钱,到抗战时期物价大涨,一元只能买8-9斤大米了,民国时期工人工资最高。工人月薪15-30元,,如警察。只有10-18元。

根据《上海工人运动》一书可以知道,一元大洋1931年,广州,能买到25斤米或者20茄子;1933年,北京,能够买到6斤猪肉或者7斤煤油;1937年,成都,能买到16斤大米或者17斤面粉等等。抗战后到民国政府结束,生活必需品的价格越来越贵,银元的购买力越来越低。

什么是纸黄金?

1944年,一盎司黄金的官方比价是35美元!

1吨黄金等于35273盎司

1吨黄金也就等于123.45万美元

二战后美国实行金本位

体系规定了用美元来确定国际金价,即一盎司黄金官方价格为35美元,一美元的含金量为0.888671克黄金(这就是为什么美元又叫美金),各国政府或中央银行可按官价用美元向美国兑换黄金。为使黄金官价不受自由市场金价冲击,各国政府需协同美国政府在国际金融市场上维持这一黄金官价。 其他国家货币通过黄金与美元挂钩,即其他国家政府规定各自货币的含金量,通过含金量的比例确定同美元的汇率。

这些规定对美国的影响是:确立了美国经济对世界经济的主导地位。体系内的国家间贸易需要用美元结算,没有美元怎么办?用黄金和美国换或是通过贸易手段从美国获得美元,体系外的国家想和体系内的国家做生意怎么办?还得用美元,因为人家体系内的国家只认美元,没有怎么办,还得是用黄金换或是通过贸易获得,体系内的国家有多少呢?几乎全部的资本主义国家!这就决定了每个国家的外汇储备中必须是美元占大部分甚至绝大部分。这个体系的建立等于是把世界经济命脉牢牢的握在了美国手中,其它国家要想保证自己的利益必须要保障美国的经济稳定,因为一旦美国经济崩溃了,自己手中的美元就要贬值,这也就是美国的目的,美国为了推行这个体系也是下了不少力气的,因为首先要保证别的国家手里有美元,因为要用钱来生钱嘛,于是有了欧洲经济援助计划(马歇尔计划),通过金融、技术、设备等各种形式的援助给欧洲合计130亿美元,好像不太多?好吧,考虑到通货膨胀的因素,按2006年的美元市值,大约是在后面加一个0,还不太多?按目前的水平,再乘以2就差不多了,2600亿,注意,是无偿的!!!这就像是种子,只有种下种子,美国才会有回报,欧洲是世界的主要资本主义市场,而且还连带着大片的殖民地、源料产地市场,不把欧洲救活,美国怎么挣钱?

固定汇率的问题很好解释:比如德国马克想兑换成日元,那就要先算一下一马克合多少美元,再算一下一美元合多少日元,然后算出一马克合多少日元。

你问消极还是积极是指固定汇率吧?积极意义是:有助于国际金融市场的稳定,对战后的经济复苏起到了一定的作用,结束了战前货币金融领域里的混乱局面,使国际货币金融关系有了统一的标准和基础,维持了战后世界货币体系的正常运转。汇率的相对稳定,避免了国际资本流动中引发的汇率风险,有利于国际资本的输入与输出,为国际间融资创造了良好环境,有助于金融业和国际金融市场发展,也为跨国公司的生产国际化创造了良好的条件。

消极意义是:由美元这种单一货币承担了维持金汇兑平价的责任。当人们对美元充分信任,美元相对短缺时,这种金汇兑平价可以维持;当人们对美元产生信任危机,美元拥有太多,要求兑换黄金时,美元与黄金的固定平价就难以维持。在固定汇率制度下,各国不能利用汇率杠杆来调节国际收支,只能采取有损于国内经济目标实现的经济政策或采取管制措施,以牺牲内部平衡来换取外部平衡。当美国国际收支逆差、美元汇率下跌时,根据固定汇率原则,其他国家应干预外汇市场,这一行为导致和加剧了这些国家的通货膨胀;若这些国家不加干预,就会遭受美元储备资产贬值的损失。

纸也被称为“特别提款权”。特别提款权(SDR)是国际货币基金组织1969年年会决议创设的账面资产。其目的是增加国际储备的手段来调节国际收支逆差。SDR创立之初以黄金固定,单位含金量相当于美元贬值前的0.888671g。黄金非货币化后,1974年7月1日固定为16种货币,1980年固定为5种货币(包括美元、日元、西德马克、法国法郎、英镑)。虽然SDR已经和黄金没有任何联系了,但是“纸黄金”这个名字还是被沿用了下来。特别提款权不同于普通提款权。它是由国际货币基金组织创造的账面资产。不发基金,但按基金份额分配,分配后不用还。特别提款权仅用于政府间结算以支付国际收支逆差,而不用于贸易或非贸易支付。当一个国家出现国际收支逆差时,可以用分配的特别提款权与IMF指定的顺差国兑换所需货币。国际收支改善后,超过一定比例的部分必须恢复。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。